繼四大行與互聯網巨頭一一結盟之后,華夏銀行(600015,股吧)也宣布與騰訊達成合作。

2017年6月22日,華夏銀行與騰訊公司在深圳簽署戰略合作協議,宣布在公有云平臺、大數據智能精準營銷、金融反欺詐實驗室、人工智能云客服實驗室等方面展開深入合作。

2017年6月22日,華夏銀行與騰訊公司在深圳簽署戰略合作協議,宣布在公有云平臺、大數據智能精準營銷、金融反欺詐實驗室、人工智能云客服實驗室等方面展開深入合作。

據了解,雙方將以創建聯合實驗室等方式建立更加緊密的合作關系,探索深化大數據和人工智能技術在金融服務領域的應用,推動“AI即服務”的“智能云”在金融行業創造更多價值,并將發揮各自專業優勢,通過資源共享,促進金融產品和服務創新,按照連接金融、服務于人的目標,為客戶提供更加便捷、多樣、新穎的金融服務。

在此之前,華夏銀行和騰訊已在金融云、人工智能、反欺詐、信息安全、移動互聯網支付、信用卡等領域有不同程度的合作。

銀行與互聯網巨頭間批量性合作,不再是顛覆關系

從目前的格局來看,四大行與“BATJ”之間已呈現一一對應的合作態勢:建設銀行聯手阿里巴巴、工商銀行結盟京東、農業銀行聯姻百度、中國銀行擁抱騰訊。

3月28日,建設銀行與阿里巴巴、螞蟻金服簽署了三方戰略合作協議。

6月16日,京東集團董事局主席兼首席執行官劉強東與中國工商銀行董事長易會滿進行了會晤,雙方簽署了京東金融集團與中國工商銀行金融業務合作框架協議。

6月20日,中國農業銀行與百度在北京宣布簽署戰略框架合作協議。

6月22日,中國銀行官網發布消息稱,中國銀行與騰訊集團將重點基于云計算、大數據、區塊鏈和人工智能等方面開展深度合作。

同日,華夏銀行與騰訊公司在深圳簽署戰略合作協議,探索深化大數據和人工智能技術在金融服務領域的應用。

中國社科院金融研究所銀行研究室主任曾剛在接受澎湃新聞采訪時表示,銀行和互聯網巨頭之間的關系不再是之前有人炒作的顛覆關系,雙方優勢比較突出,各有各的差異化。“互聯網企業在場景應用、金融科技開發方面尤其是零售端有很多的優勢。銀行則在金融產品的豐富程度和資金方面具有互聯網企業無可比擬的優勢。此外,互聯網企業在資金來源方面僅靠自有資本金還是非常有限的。”

在蘇寧金融研究院互聯網金融中心主任薛洪言看來,合作本身其實是一種信號,反映了傳統金融巨頭與互聯網金融企業就行業未來的發展達成了共識,即金融業務與金融科技正變得越來越不可分割,在特定情境下甚至出現了融合之勢。在這種情景下,無論是傳統金融巨頭還是金融科技巨頭,都需要以開放的心態加強合作才能更好地迎接新趨勢的到來。所以,可以預測,未來類似的合作還會越來越多,國內金融行業也將正式步入機構間“合作大于競爭”的新的發展階段。

特征不同,合作重點也有所差異

各家互聯網巨頭各有秉性。

曾剛指出,不同的巨頭特征是不一樣的,銀行跟他們合作的重點也會有差異。

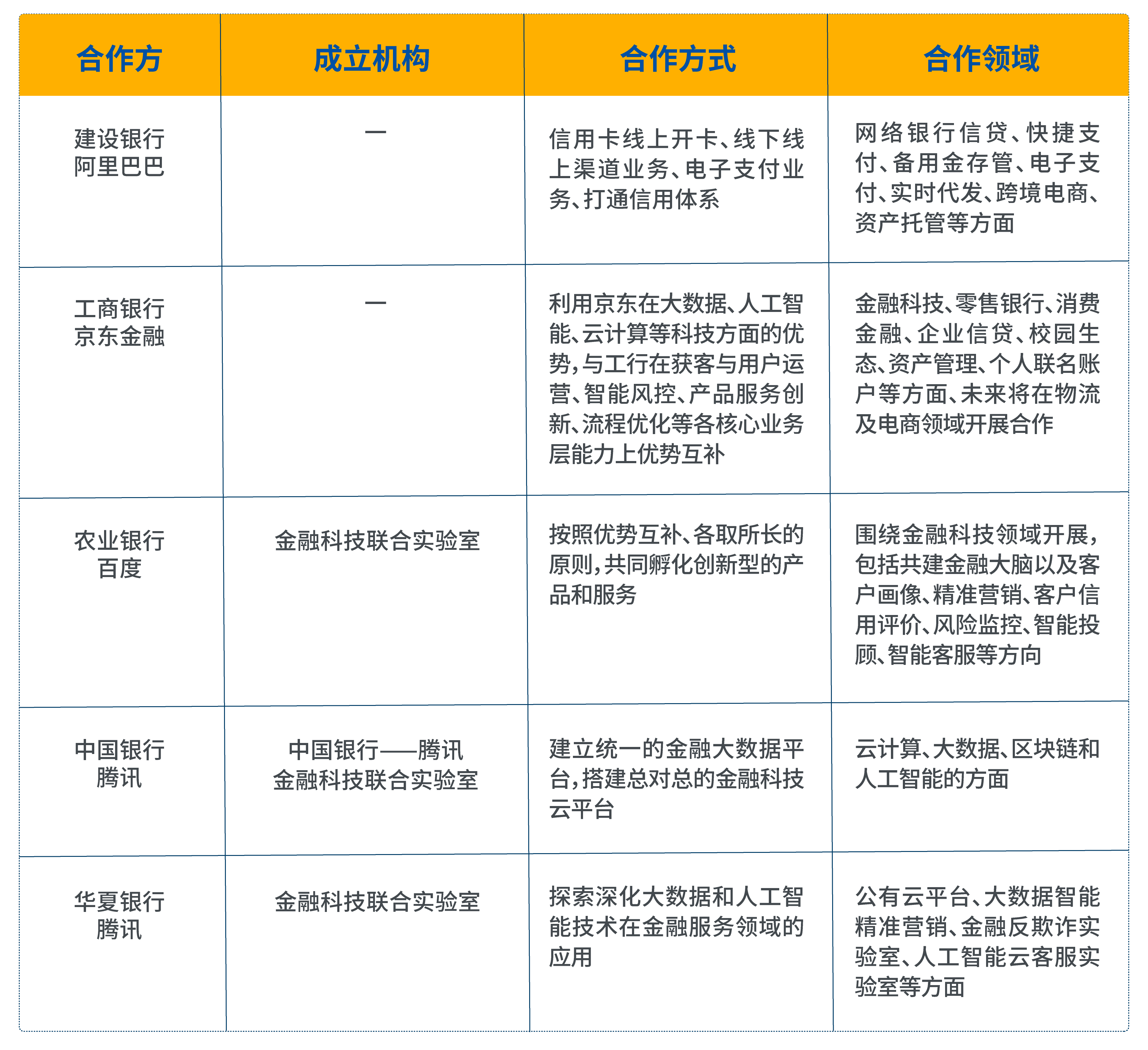

銀行與互聯網巨頭合作方式與領域

銀行與互聯網巨頭合作方式與領域

按照協議和業務合作備忘錄,螞蟻金服將協助建設銀行推進信用卡線上開卡業務;雙方將推進線下線上渠道業務合作、電子支付業務合作、打通信用體系。未來,雙方還將實現二維碼支付互認互掃、支付寶將支持建行手機銀行App支付。

而京東和工商銀行將在金融科技、零售銀行、消費金融、企業信貸、校園生態、資產管理、個人聯名賬戶等領域展開全面深入的合作。

曾剛認為,阿里和京東的都在場景應用上具有明顯的優勢,基于零售場景的風控技術和金融科技開發是商業銀行所不具備。“銀行的零售個人信用卡評分是基于是傳統的財務信息或者說征信信息,而不是行為數據,也沒有場景相結合,互聯網巨頭這方面有優勢,二者合作實際上是沿著共同開發基于場景的客戶,去滿足客戶全方位的金融服務需求,從而更好地降低平臺客戶獲得資金的成本,提高支付結算效率。”

百度的優勢在于人工智能。在曾剛看來,人臉識別等前沿技術在金融的應用,給商業銀行的科技金融發展提供了強有力的支撐。

6月20日,百度與中國農業銀行在北京宣布簽署戰略框架合作協議,雙方表示將以金融科技為主要方向開展合作,建立一個金融科技聯合實驗室。按照雙方戰略合作協議,此次的合作主要圍繞金融科技領域開展,包括共建金融大腦以及客戶畫像、精準營銷、客戶信用評價、風險監控、智能投顧、智能客服等方向的具體應用,并將圍繞金融產品和渠道用戶等領域展開全面合作。

曾剛談到,騰訊擁有強大的社交基礎,在社交基礎之上有很多可以探索的空間。比如銀行如何在社交平臺之上植入金融產品服務,怎么和騰訊進行客戶方面的合作。據了解,中國銀行和騰訊共同建立了統一的金融大數據平臺,后續該平臺將成為中國銀行業務部門、一線分行引入騰訊優勢科技與業務合作資源的管道,釋放雙方的優勢資源和能力,在用戶需求洞察、風險管理體系建設、金融效率提升等方面快速匹配業務與技術。

綜合來看,銀行與互聯網巨頭間的合作主要圍繞金融科技領域,云計算、大數據應用、資產管理風險監控等方面是合作的幾個重點。而這些重點,剛好是雙方取長補短的地方。

“商業銀行和互聯網企業都越來越認識到,各自的優缺點還是比較互補的。從長遠來看,合作空間遠遠大于競爭。從原來相互對立走向批量性戰略合作,大家已經基本認同未來的方向,意味著未來可能互聯網金融方面的創新可能會更多,可以有的空間也比較大。”曾剛說。