隨著大數(shù)據(jù)技術(shù)的日趨成熟,各家金融機(jī)構(gòu)都在逐步搭建自己的大數(shù)據(jù)體系。與傳統(tǒng)數(shù)據(jù)體系不同,大數(shù)據(jù)體系可以全面提升企業(yè)的數(shù)據(jù)處理范圍、時(shí)效性和數(shù)據(jù)服務(wù)等方面的能力。但大數(shù)據(jù)技術(shù)組件繁多,對(duì)技術(shù)要求較高,技術(shù)門檻是搭建大數(shù)據(jù)體系的一個(gè)難關(guān)。

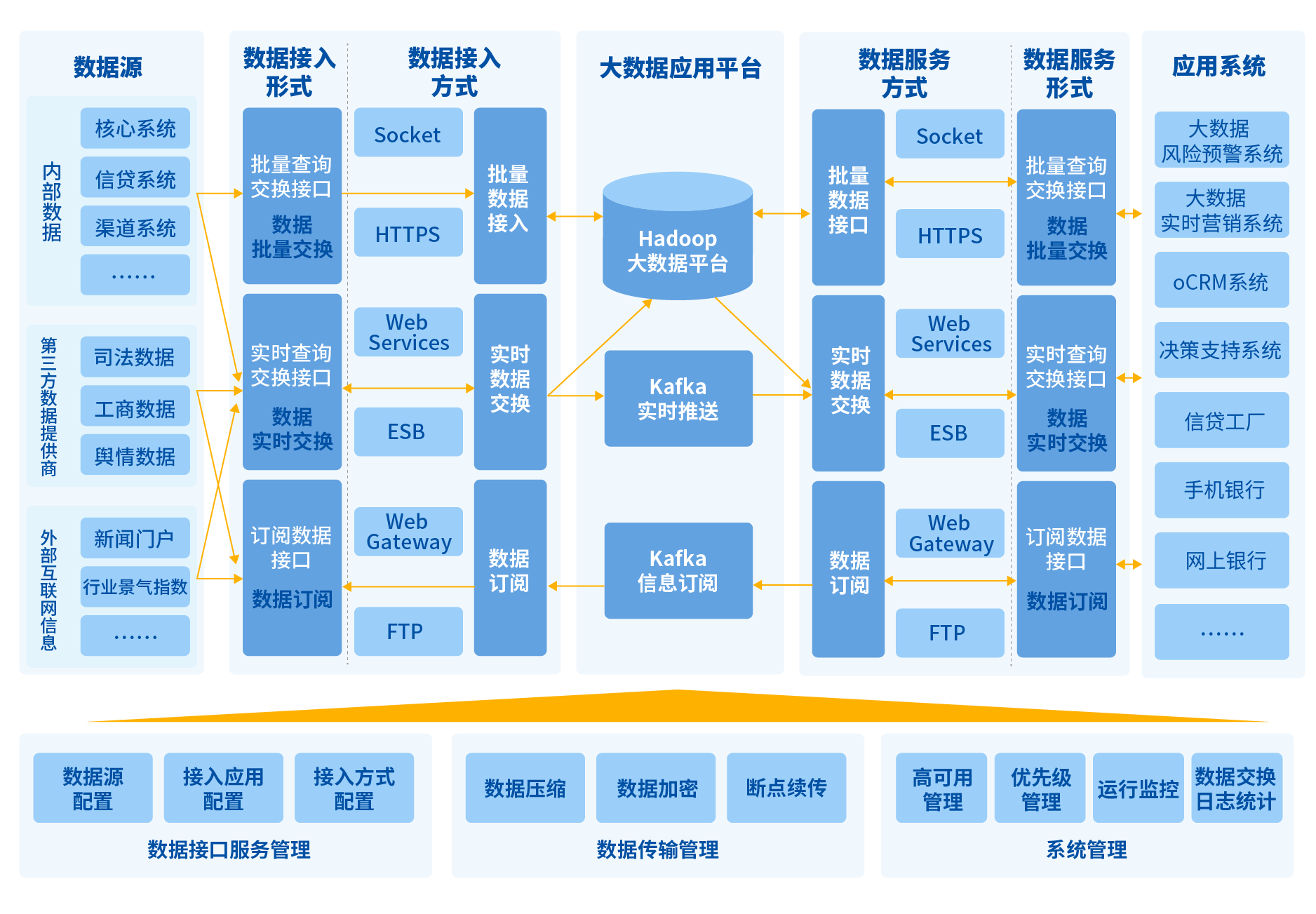

長(zhǎng)亮科技企業(yè)級(jí)數(shù)據(jù)網(wǎng)關(guān)平臺(tái)(SunEDH)產(chǎn)品定位為全行內(nèi)部數(shù)據(jù)和外部數(shù)據(jù)的接入、傳輸、交換、共享與服務(wù)的中心,是提升大數(shù)據(jù)平臺(tái)價(jià)值的基礎(chǔ)性平臺(tái)。

平臺(tái)(SunEDH) 基于分布式實(shí)時(shí)機(jī)制,負(fù)責(zé)整個(gè)大數(shù)據(jù)體系的內(nèi)部和外部、上下游系統(tǒng)數(shù)據(jù)之間、大數(shù)據(jù)平臺(tái)與其他應(yīng)用系統(tǒng)和渠道系統(tǒng)之間以及總分支機(jī)構(gòu)之間的數(shù)據(jù)交換和數(shù)據(jù)服務(wù),具備實(shí)時(shí)、準(zhǔn)實(shí)時(shí)和批量數(shù)據(jù)處理能力,助力金融機(jī)構(gòu)實(shí)現(xiàn)統(tǒng)一數(shù)據(jù)管理機(jī)制。

包含數(shù)據(jù)交換系統(tǒng)、外部數(shù)據(jù)管理系統(tǒng)和數(shù)據(jù)服務(wù)系統(tǒng)等三個(gè)子系統(tǒng):

數(shù)據(jù)交換系統(tǒng)——基于微服務(wù)架構(gòu)開(kāi)發(fā),可適配各種類型的輸協(xié)議,以Kafka、HDFS、NAS等為通道,依托 Spark、Flink 等主流的流處理引擎,進(jìn)行時(shí)實(shí)與批量的數(shù)據(jù)交換;

外部數(shù)據(jù)管理系統(tǒng)——基于微服務(wù)架構(gòu)開(kāi)發(fā),可適配各種輸協(xié)議接入第三方服務(wù)接口,統(tǒng)一接入,統(tǒng)一管理,統(tǒng)一計(jì)費(fèi),統(tǒng)一標(biāo)準(zhǔn);

數(shù)據(jù)服務(wù)系統(tǒng)——基于微服務(wù)架構(gòu)開(kāi)發(fā),可提供內(nèi)、外部等各類數(shù)據(jù)的整合與處理,并以服務(wù)、微服務(wù)的形式發(fā)布并提供訪問(wèn)調(diào)用。

平臺(tái)(SunEDH)從2014年7月開(kāi)始研發(fā)第一個(gè)版本,現(xiàn)已迭代發(fā)展4個(gè)版本。經(jīng)過(guò)多年的積累和沉淀,平臺(tái)在易用性和高效性方面有明顯的突破,可以支持海量的數(shù)據(jù)交互、復(fù)雜的業(yè)務(wù)流程、靈活的業(yè)務(wù)模型,為金融機(jī)構(gòu)實(shí)現(xiàn)數(shù)據(jù)智能化提供有力保障。

長(zhǎng)亮科技數(shù)據(jù)網(wǎng)關(guān)平臺(tái)研發(fā)歷程

平臺(tái)(SunEDH)已經(jīng)在多家銀行中得到應(yīng)用,主要用于營(yíng)銷、風(fēng)控、客戶分析、管理等業(yè)務(wù)領(lǐng)域,涉及的業(yè)務(wù)場(chǎng)景包括歷史數(shù)據(jù)查詢、精準(zhǔn)營(yíng)銷、實(shí)時(shí)營(yíng)銷、客戶畫像、供應(yīng)鏈融資、信貸工廠、互聯(lián)網(wǎng)秒貸、網(wǎng)點(diǎn)經(jīng)營(yíng)實(shí)時(shí)分析等。

案例客戶包括恒豐銀行、鄭州銀行、徽商銀行、重慶銀行、廈門國(guó)際銀行、富滇銀行、新網(wǎng)銀行等。